பங்கு வர்த்தகத்தில் ஈடுபடும் போது அதில் நஷ்டம் வராதவர்கள் மிகக் குறைவு. நீண்ட நாள் இருந்தவர்கள் எதாவது ஒரு பங்கையாவது நஷ்டத்தில் விற்றிருப்பார்கள்.

வெள்ளி, 27 செப்டம்பர், 2013

புதன், 25 செப்டம்பர், 2013

மியூச்சல் பண்ட் முதலீட்டிற்கு சில சுய கேள்விகள் - 3

(14-07-2020 அன்று மீள்பதிவு செய்யப்பட்டது)

Mutual Fund தொடரின் முந்தைய பாகத்தில் எந்த மியூச்சல் பண்ட் நமக்கு தேவை? என்பது பற்றி எழுதி இருந்தோம்.

200க்கும் மேற்பட்ட மியூச்சல் பண்ட் நிதிகள் இருக்கும் சூழ்நிலையில் அதில் 20 நிதிகளை பிரித்தெடுப்பதற்கு நமக்கு எது தேவை? என்பதை சரியாக உணர்ந்து கொண்டாலே போதும்.

முந்தைய பாகத்தின் தொடர்ச்சியாக சில கேள்விகளை நமக்கு நாமாகவே எழுப்பிக் கொள்வது என்பது மிகவும் அவசியமானது. ஏனென்றால் நமது தேவை என்பது மற்றவர்களை விட நமக்கு தான் அதிகம் தெரிந்திருக்கும்.

Mutual Fund தொடரின் முந்தைய பாகத்தில் எந்த மியூச்சல் பண்ட் நமக்கு தேவை? என்பது பற்றி எழுதி இருந்தோம்.

200க்கும் மேற்பட்ட மியூச்சல் பண்ட் நிதிகள் இருக்கும் சூழ்நிலையில் அதில் 20 நிதிகளை பிரித்தெடுப்பதற்கு நமக்கு எது தேவை? என்பதை சரியாக உணர்ந்து கொண்டாலே போதும்.

முந்தைய பாகத்தின் தொடர்ச்சியாக சில கேள்விகளை நமக்கு நாமாகவே எழுப்பிக் கொள்வது என்பது மிகவும் அவசியமானது. ஏனென்றால் நமது தேவை என்பது மற்றவர்களை விட நமக்கு தான் அதிகம் தெரிந்திருக்கும்.

பங்குகளை delist செய்யும் போது நாம் என்ன செய்வது?

நிறுவனங்கள் தங்கள் நிறுவனத்தை பங்குச்சந்தையில் பட்டியலிடுவதற்கு இரண்டு முக்கிய காரணங்கள் உள்ளன.

ஒன்று, தங்கள் கையில் நிதி குறைவாக இருக்கும் நிறுவனங்கள் கூடுதல் நிதியை திரட்டுவதற்காக பங்குச்சந்தையில் நுழைகின்றன.

இரண்டாவது, பன்னாட்டு நிறுவனங்கள் அரசின் சில கொள்கைகள் காரணமாக அவர்களால் 100% முதலீடு செய்ய முடியாது. குறிப்பிட்ட சதவீதம் தங்கள் பங்குகளை உள்நாட்டு நிறுவனங்கள் அல்லது பொது மக்களுக்கு விட்டுக் கொடுக்க வேண்டும். அதனால் சில பங்குகளை பொது பங்குகளாக பங்குச்சந்தையில் வைத்திருப்பார்கள்.

ஒன்று, தங்கள் கையில் நிதி குறைவாக இருக்கும் நிறுவனங்கள் கூடுதல் நிதியை திரட்டுவதற்காக பங்குச்சந்தையில் நுழைகின்றன.

இரண்டாவது, பன்னாட்டு நிறுவனங்கள் அரசின் சில கொள்கைகள் காரணமாக அவர்களால் 100% முதலீடு செய்ய முடியாது. குறிப்பிட்ட சதவீதம் தங்கள் பங்குகளை உள்நாட்டு நிறுவனங்கள் அல்லது பொது மக்களுக்கு விட்டுக் கொடுக்க வேண்டும். அதனால் சில பங்குகளை பொது பங்குகளாக பங்குச்சந்தையில் வைத்திருப்பார்கள்.

வெள்ளி, 20 செப்டம்பர், 2013

ஈரான் எப்படி இந்தியாவைக் காப்பாற்றும்?

கடந்த பதிவில் டாலர் எப்படி உலக பொது நாணயமானது என்பது பற்றி எழுதியிருந்தோம். இந்த பதிவு அதனுடன் நெருங்கிய தொடர்புடையதால் அதைப் படித்துவிட்டு இதை படியுங்கள்.

முந்தைய பதிவிற்கு இங்கே சொடுக்கவும்.

அமெரிக்க டாலர் எப்படி உலக பொது நாணயமானது?

முந்தைய பதிவிற்கு இங்கே சொடுக்கவும்.

அமெரிக்க டாலர் எப்படி உலக பொது நாணயமானது?

வியாழன், 19 செப்டம்பர், 2013

அமெரிக்க டாலர் எப்படி உலக பொது நாணயமானது?

ஓரிரு வாரத்திற்கு முன்னர் நமது பெட்ரோலிய துறை அமைச்சர் மொய்லி அவர்கள் ரூபாய் மதிப்பைக் கூட்டுவதற்கு அவரது துறை சார்பில் இரண்டு ஆலோசனைகளை கொடுத்திருந்தார்.

செவ்வாய், 17 செப்டம்பர், 2013

எந்த மியூச்சல் பண்ட் நமக்கு தேவை? - 2

(14-07-2020 அன்று மீள்பதிவு செய்யப்பட்டது)

மியூச்சல் பண்ட் பற்றிய இந்த தொடரின் முந்தைய பாகத்தில் ம்யூச்சல் பண்ட் முதலீடுகள் பற்றிய அறிமுகத்தினை பார்த்தோம்.

இனி 200க்கும் மேற்பட்ட மியூச்சல் பண்ட்கள் சந்தையில் இருக்கும் சூழ்நிலையில் அவற்றில் எதில் முதலீடு செய்வது என்பதில் குழப்பம் வரலாம். அதனை பார்ப்போம்.

அதற்கு முன் செல்வதற்கு நமக்கு எந்த மாதிரியான முதலீடு தேவை என்பதை முதலில் முடிவு செய்து கொள்ள வேண்டும்.

எந்தவொரு முதலீட்டிலும் RISK மற்றும் RETURN என்ற இரண்டும் இருக்கும். ரிஸ்க் அதிகமாக இருக்கும் இடங்களில் முதலீடு செய்தால் ரிடர்ன் அதிகமாக இருக்கும். அதே போல் மோசமான காலங்களில் இழப்பும் அதிகமாக இருக்கும். ரிஸ்க் குறைவாக இருக்குமிடத்தில் முதலீடு செய்தால் ரிடர்ன் குறைவாக இருக்கும். இழப்பும் குறைவாக இருக்கும்.

இதில் நாம் எங்கு வருகிறோம் என்பதை தீர்மானித்து கொள்ள வேண்டும். பல சமயங்களில் இடையில் இருக்கும் ஏஜென்ட் பேச்சை கேட்டே நாம் முதலீடுகளை தீர்மானிக்கிறோம். அது சரியானதல்ல.

Mutual Fund முறையிலும் மேல் சொன்ன ரிஸ்க் மற்றும் ரிடர்ன் என்பதனை அடிப்படையாக வைத்து பல பிரிவுகளாக பிரித்து வைத்துள்ளார்கள். அதில் நாம் எங்கு வருகிறோம் என்பதை அடிப்படையாக வைத்து தேர்ந்தெடுத்து கொள்ளலாம்.

இதுவும் முதலீடு செய்யப்பட்ட பங்குகளில் பரவலாக்கப்பட்ட தன்மையைப் பொறுத்து பல வகைகளாக பிரிக்கப்பட்டிருக்கும்.

பல துறைகள், பெரிய, சிறிய நிறுவனங்களில் சமநிலை செய்யப்பட்டிருந்தால் Diversified Fund என்பார்கள். இதில் சராசரியான ரிடர்ன் மற்றும் குறைவான ரிஸ்க் இருக்கும். ஆரம்ப கால பரஸ்பர நிதி முதலீட்டர்களுக்கு ஏற்றது.

நடுத்தர, சிறிய நிறுவனங்களில் அதிகமாக முதலீடு செய்திருந்தால் Midcap Fund என்பார்கள். இதில் அதிகமான ரிடர்ன் மற்றும் அதிகமான ரிஸ்க் இருக்கும். நல்ல அனுபவமானவர்களுக்கு ஏற்றது.

ஒரே துறை சார்ந்து முதலீடு செய்து இருந்தால் Sector Specific Fund என்பார்கள். இதில் ரிடர்ன் மற்றும் ரிஸ்க் ஒரு குறிப்பிட்ட துறை சார்ந்து இருக்கும். FMCG, Pharma, IT போன்ற துறை சார்ந்த மியூச்சல் பண்ட்களை அதிகம் பார்க்க முடியும். ஆனாலும் இத்தகைய நிதிகளை நாம் பரிந்துரை செய்வதல்ல.

மியூச்சல் பண்ட்களை ஒரு பாதுகாப்பிற்காக தான் நாம் முதலீடு செல்கிறோம். அந்த சூழ்நிலையில் இப்படி ஒரே துறையில் முதலீடு செய்யும் பண்ட்களுக்கு பதிலாக நாமே நேரடியாக சந்தையில் முதலீடு செய்து விடலாம். இரண்டிலும் பெரிய வித்தியாசம் அல்ல.

மேற்சொன்ன எல்லா நிதிகளை எப்பொழுது வேண்டுமானாலும் வாங்கி விற்று கொள்ளலாம்.

இது போக வரி சலுகை பெறுவதற்காக உள்ள பரஸ்பர நிதிகளுக்கு ELSS Tax Saving Fund(ELSS) என்று பெயர். இந்த நிதிகளில் முதலீடு செய்யப்படும் நிதியை குறைந்தது 3 வருட காலத்திற்கு எடுக்க முடியாது. இதில் வருமான வரி சலுகை லாபமும் கிடைக்கிறது.

பார்க்க: வருமான வரி சேமிக்க உதவும் ELSS fund

ஓய்வூதியம் பலன் முதியவர்கள் Fixed Deposit முறையில் குறைந்த வட்டி கிடைக்குமாயின் இத்தகைய நிதியினை முயற்சிக்கலாம். அதிலும் குறிப்பாக அரசு துறை சார்ந்த கடன் பத்திரங்களில் முதலீடு செய்து இருக்கும் மியூச்சல் பண்ட்கள் அதிக பாதுகாப்பானது.

மேலும் அதிகமான விவரங்களை நெருக்கடியில் நிலையான வருமானம் தரும் Gilt Fund கட்டுரையில் பார்க்க.

நமது தேவை என்ன என்பதனை பொறுத்து அதற்கேற்றவாறு முதலீடு செய்ய மியூச்சல் பண்ட்களில் பல வழிகள் உள்ளன. அவற்றில் ஒன்றை தேர்ந்தெடுக்கலாம்.

அடுத்த பதிவில் CheckList போன்ற கேள்விகளை தருகிறோம். அதற்கு பதில் அளிக்கும் போது நமக்கு எந்த பிரிவு மியூச்சல் பண்ட் தேவைப்படும் என்பது தெரிந்து விடும்.

பார்க்க: மியூச்சல் பண்ட் முதலீட்டிற்கு சில சுய கேள்விகள் - 3

மியூச்சல் பண்ட் பற்றிய இந்த தொடரின் முந்தைய பாகத்தில் ம்யூச்சல் பண்ட் முதலீடுகள் பற்றிய அறிமுகத்தினை பார்த்தோம்.

இனி 200க்கும் மேற்பட்ட மியூச்சல் பண்ட்கள் சந்தையில் இருக்கும் சூழ்நிலையில் அவற்றில் எதில் முதலீடு செய்வது என்பதில் குழப்பம் வரலாம். அதனை பார்ப்போம்.

அதற்கு முன் செல்வதற்கு நமக்கு எந்த மாதிரியான முதலீடு தேவை என்பதை முதலில் முடிவு செய்து கொள்ள வேண்டும்.

எந்தவொரு முதலீட்டிலும் RISK மற்றும் RETURN என்ற இரண்டும் இருக்கும். ரிஸ்க் அதிகமாக இருக்கும் இடங்களில் முதலீடு செய்தால் ரிடர்ன் அதிகமாக இருக்கும். அதே போல் மோசமான காலங்களில் இழப்பும் அதிகமாக இருக்கும். ரிஸ்க் குறைவாக இருக்குமிடத்தில் முதலீடு செய்தால் ரிடர்ன் குறைவாக இருக்கும். இழப்பும் குறைவாக இருக்கும்.

இதில் நாம் எங்கு வருகிறோம் என்பதை தீர்மானித்து கொள்ள வேண்டும். பல சமயங்களில் இடையில் இருக்கும் ஏஜென்ட் பேச்சை கேட்டே நாம் முதலீடுகளை தீர்மானிக்கிறோம். அது சரியானதல்ல.

Mutual Fund முறையிலும் மேல் சொன்ன ரிஸ்க் மற்றும் ரிடர்ன் என்பதனை அடிப்படையாக வைத்து பல பிரிவுகளாக பிரித்து வைத்துள்ளார்கள். அதில் நாம் எங்கு வருகிறோம் என்பதை அடிப்படையாக வைத்து தேர்ந்தெடுத்து கொள்ளலாம்.

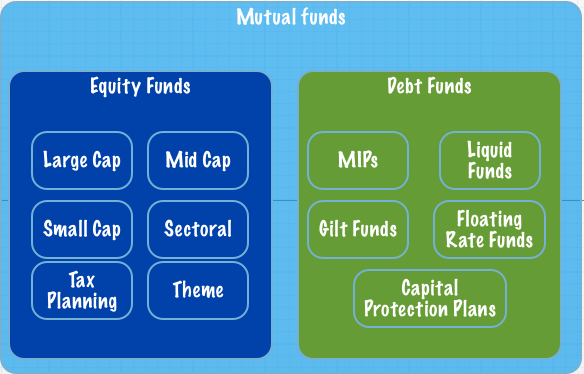

Equity Fund

இந்த நிதியில் பெரும்பாலான முதலீடுகளை மியூச்சல் பண்ட் நிறுவனங்கள் பங்குகளில் முதலீடு செய்வார்கள். பங்குச்சந்தை என்பது அதிக ரிஸ்க்கான முதலீடுகளில் வருவதால் இந்த நிதிகள் அதிக ரிஸ்க் எடுப்பவர்களுக்கு ஏற்றது.இதுவும் முதலீடு செய்யப்பட்ட பங்குகளில் பரவலாக்கப்பட்ட தன்மையைப் பொறுத்து பல வகைகளாக பிரிக்கப்பட்டிருக்கும்.

பல துறைகள், பெரிய, சிறிய நிறுவனங்களில் சமநிலை செய்யப்பட்டிருந்தால் Diversified Fund என்பார்கள். இதில் சராசரியான ரிடர்ன் மற்றும் குறைவான ரிஸ்க் இருக்கும். ஆரம்ப கால பரஸ்பர நிதி முதலீட்டர்களுக்கு ஏற்றது.

நடுத்தர, சிறிய நிறுவனங்களில் அதிகமாக முதலீடு செய்திருந்தால் Midcap Fund என்பார்கள். இதில் அதிகமான ரிடர்ன் மற்றும் அதிகமான ரிஸ்க் இருக்கும். நல்ல அனுபவமானவர்களுக்கு ஏற்றது.

ஒரே துறை சார்ந்து முதலீடு செய்து இருந்தால் Sector Specific Fund என்பார்கள். இதில் ரிடர்ன் மற்றும் ரிஸ்க் ஒரு குறிப்பிட்ட துறை சார்ந்து இருக்கும். FMCG, Pharma, IT போன்ற துறை சார்ந்த மியூச்சல் பண்ட்களை அதிகம் பார்க்க முடியும். ஆனாலும் இத்தகைய நிதிகளை நாம் பரிந்துரை செய்வதல்ல.

மியூச்சல் பண்ட்களை ஒரு பாதுகாப்பிற்காக தான் நாம் முதலீடு செல்கிறோம். அந்த சூழ்நிலையில் இப்படி ஒரே துறையில் முதலீடு செய்யும் பண்ட்களுக்கு பதிலாக நாமே நேரடியாக சந்தையில் முதலீடு செய்து விடலாம். இரண்டிலும் பெரிய வித்தியாசம் அல்ல.

மேற்சொன்ன எல்லா நிதிகளை எப்பொழுது வேண்டுமானாலும் வாங்கி விற்று கொள்ளலாம்.

இது போக வரி சலுகை பெறுவதற்காக உள்ள பரஸ்பர நிதிகளுக்கு ELSS Tax Saving Fund(ELSS) என்று பெயர். இந்த நிதிகளில் முதலீடு செய்யப்படும் நிதியை குறைந்தது 3 வருட காலத்திற்கு எடுக்க முடியாது. இதில் வருமான வரி சலுகை லாபமும் கிடைக்கிறது.

பார்க்க: வருமான வரி சேமிக்க உதவும் ELSS fund

Debt Fund

இந்த பரஸ்பர நிதி அரசு, தனியார் நிறுவங்கள் சார்ந்த கடன் பத்திரங்களில் (Bond) முதலீடு செய்யப்படும். இவை பொதுவாக நிலையான வருமானம் கொடுக்கவை. Fixed Deposit என்பதை விட சிறிது அதிக வருமானம் கொடுக்கும்.ஓய்வூதியம் பலன் முதியவர்கள் Fixed Deposit முறையில் குறைந்த வட்டி கிடைக்குமாயின் இத்தகைய நிதியினை முயற்சிக்கலாம். அதிலும் குறிப்பாக அரசு துறை சார்ந்த கடன் பத்திரங்களில் முதலீடு செய்து இருக்கும் மியூச்சல் பண்ட்கள் அதிக பாதுகாப்பானது.

மேலும் அதிகமான விவரங்களை நெருக்கடியில் நிலையான வருமானம் தரும் Gilt Fund கட்டுரையில் பார்க்க.

Balanced Fund

இங்கு பங்குகள் மற்றும் கடன் பத்திரங்கள் இரண்டிலும் சில விகிதங்களில் பகிர்ந்து முதலீடு செய்யப்பட்டிருக்கும். இதனால் ஓரளவு சராசரியான வருமானம் மற்றும் சராசரியான ரிஸ்கும் இருக்கும். பொதுவாக மியூச்சல் பண்ட் முதலீடுகளுக்கு புதிதாக வருபவர்கள் இந்த பிரிவினை தேர்ந்தெடுக்கலாம்.நமது தேவை என்ன என்பதனை பொறுத்து அதற்கேற்றவாறு முதலீடு செய்ய மியூச்சல் பண்ட்களில் பல வழிகள் உள்ளன. அவற்றில் ஒன்றை தேர்ந்தெடுக்கலாம்.

அடுத்த பதிவில் CheckList போன்ற கேள்விகளை தருகிறோம். அதற்கு பதில் அளிக்கும் போது நமக்கு எந்த பிரிவு மியூச்சல் பண்ட் தேவைப்படும் என்பது தெரிந்து விடும்.

பார்க்க: மியூச்சல் பண்ட் முதலீட்டிற்கு சில சுய கேள்விகள் - 3

ஞாயிறு, 15 செப்டம்பர், 2013

பங்குச்சந்தை எப்படி தொடங்குவது?

நமக்கு பல மின்னஞ்சல்கள், பின்னூட்டங்கள் இவ்வாறு வருகின்றன.

- முதலீட்டு ஆலோசகரை பரிந்துரை செய்யுங்கள்.

- பங்குச்சந்தை பற்றி சொல்லிக் கொடுக்கும் வகுப்புகளை பரிந்துரை செய்யுங்கள்.

- கட்டண முதலீட்டு ஆலோசகராக இருங்கள். நாம் பணத்தை முதலீடு செய்ய தொடர்பு கொள்கிறோம்.

இதற்கு குழுசேர்:

இடுகைகள் (Atom)