(14-07-2020 அன்று மீள்பதிவு செய்யப்பட்டது)

முதலீடுகளை எப்பொழுதுமே ஒரே இடத்தில் முதலீடு செய்யக் கூடாது. சில சமயங்களில் சில முதலீடுகள் நல்ல லாபத்தை தரலாம். எந்தவொரு முதலீடும் நிரந்தரமாக தொடர்ந்து லாபத்தை தந்து கொண்டிருப்பதில்லை.

ஒரு நடுத்தர பொருளாதார வர்க்கத்தில் இருக்கும் நமக்கு எந்தவொரு சூழ்நிலையிலும் ஒரு சமநிலை பெற்ற வருமானம் என்பதும் அவசியமாகிறது.

முதலீடை எப்படி பிரிக்கலாம் ? என்ற எமது தொடர் போன்ற கட்டுரையில் இதனை விரிவாக விளக்கி உள்ளோம். அப்படியொரு முதலீடுகளை பிரித்து போடும் சூழ்நிலையில் தங்கம், ரியல் எஸ்டேட் போன்று பங்குசந்தையும் குறிப்பிடலாம்.

பங்குசந்தை என்பதை சூதாட்ட காரர்களின் சங்கமம் தான். ஏனென்றால் இங்கு ட்ரேடிங் முறையில் விரைவாக பணம் சம்பாதிக்க நினைப்பவர்கள் தான் அதிகம். அவர்கள் நாம் நினைத்து பார்க்க முடியாத அளவு சந்தையை ஏற்றி, இறக்கி கொண்டிருப்பார்கள். ஒரு தனி மனிதனாக இந்த ஏற்ற, இறக்கங்களை தினசரி பார்த்து கொண்டிருந்தால் ரத்த அழுத்தம் தான் அதிகரிக்கும்.

அதிலும் சந்தைக்கு புதிதாக வருபவர்கள் நேரடி பங்குச்சந்தை முதலீடுகளை தவிர்ப்பது நல்லது.

அதற்கு ஒரு மாற்று வழி தான் Mutual Fund.

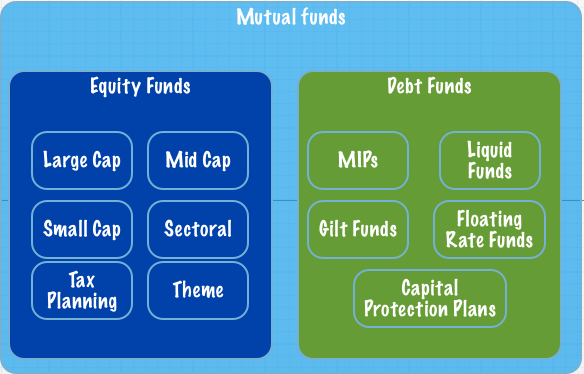

Mutual Fund என்பதும் பங்குச்சந்தை அல்லது கடன் பத்திரங்கள் சார்ந்த முதலீடு தான். பங்குசந்தையில் புதிதாக வரும் அனுபவமில்லாதவர்களுக்கு நல்ல பங்குகளை தேர்ந்தெடுத்து முதலீடு செய்வது என்பது கடினமான செயல்.

அதற்காக தேர்ச்சி பெற்ற பொருளாதார அறிவுடையவர்களை வைத்து ம்யூச்சல் பண்ட் மேலாண்மை செய்யப்படுகிறது. இதற்கென்று Franklin, HDFC, SBI என்று பல நிறுவனங்கள் உள்ளன. ஒவ்வொன்றும் வாடிககையாளர்கள் தேவைக்கேற்ப பல நிதிகளை மேலாண்மை செய்யும்.

அடிப்படையில் ம்யூச்சல் பண்ட் என்பது ஏதேனும் ஒரு பங்கில் மட்டும் முதலீடு செய்யாமல் பல துறைகளை சார்ந்த, சிறிய, பெரிய நிறுவனங்கள் என்று கலந்து முதலீடு செய்வார்கள். இது போக நிலையான வருமானம் கொடுக்கும் அரசு மற்றும் தனியார் கடன் பத்திரங்களிலும் முதலீடு செய்வார்கள்.

இதனால் முதலீட்டில் ஒரு வித ரிஸ்க் சமநிலை ஏற்படுகிறது. அது நமது முதலீட்டிற்கு நேரடி பங்குகளை விட ஒரு வித பாதுகாப்பு கொடுக்கிறது.

Mutual Fundன் செயல் திறன் Net Asset Value(NAV) என்ற அலகினை பொருத்து அளவிடுவார்கள். இது சந்தையின் ஏற்ற, இறக்கங்களுக்கு ஏற்ப மாறுபடும். ஒவ்வொரு பங்கு யூனிட்டிற்கும் ஒரு விலை இருப்பது போல ம்யூச்சல் பண்ட்டின் ஒரு யூனிட் தான் NAV.

உதாரணத்துக்கு ஒரு பரஸ்பர நிதியின் ஒரு NAV யூனிட் 50 ரூபாய் என்றால், நாம் 10000 ரூபாய் முதலீடு செய்வதாக கருதிக் கொண்டால் நமக்கு 200 யூனிட் கிடைக்கும்.

சந்தை நிலவரத்தைப் பொறுத்து NAV அலகு 55 ரூபாய்க்கு சென்றால் நமது முதலீட்டின் மதிப்பு 200*55=11000 ரூபாயாக மாறியிருக்கும்.

பொதுவாக Fixed Deposit கணக்கை விட ம்யூச்சல் பண்ட்டில் அதிக ரிடர்ன் கிடைக்க வாய்ப்பு உள்ளது. அதாவது சராசரியாக வருடத்திற்கு 12%க்கும் மேல் எதிர் பார்க்கலாம். ஆனாலும் சந்தை நிலவரங்களைப் பொறுத்து மாறுபடும் என்பதையும் கருத்தில் கொள்ள வேண்டும்.

Mutual Fund நிதிகளும் பங்குகளை போன்று SEBI அமைப்பு மூலம் கண்காணிப்பு செய்யப்படுகிறது. இந்தியாவில் ம்யூச்சல் பண்ட் என்பது 1963ல் அரசு துறை சார்ந்த UTI வங்கியால் அறிமுகம் செய்யப்பட்டது. அதன் பிறகு SBI, Canara Bank, Punjab National Bank போன்ற வங்கிகளும் அறிமுகம் செய்தார்கள். 1993 பிறகு Franklin போன்ற தனியார் நிறுவனங்களும் அறிமுகம் செய்தார்கள்.

இந்தியாவில் தற்போது 40க்கும் மேற்பட்ட நிறுவனங்கள் பரஸ்பர நிதி நிறுவனங்களை நடத்தி வருகின்றன. நாம் இந்த வருடங்களை கூறக் காரணம் ம்யூச்சல் பண்ட்டில் முதலீடு செய்யும் போது அந்த நிறுவனம் சார்ந்த வரலாறினை(Past History) அறிந்து கொள்வதும் மிக முக்கியம்.

ஏற்கனவே சொன்னது போல் நாற்பதுக்கும் மேற்பட்ட நிறுவனங்கள் 200க்கும் மேற்பட்ட ம்யூச்சல் பண்ட்களை நடத்தி வருகிறார்கள் என்றால் அதில் ஒன்றை தேர்ந்தெடுப்பதில் குழப்பம் வருவது இயற்கை. அதனால் ம்யூச்சல் பண்ட் நிதிகளை தேர்ந்தெடுப்பது என்பது பற்றி இந்த தொடரின் அடுத்த கட்டுரைகளில் பார்க்கலாம்.

ம்யூச்சல் பண்ட் தொடரின் அடுத்த பாகத்தினை

எந்த மியூச்சல் பண்ட் நமக்கு தேவை? என்ற கட்டுரையில் பார்க்கலாம்.

நமது பங்கு பரிந்துரையில் அடுத்த பங்காக வரும் சனியன்று ஒரு பங்கினை பரிந்துரை செய்கிறோம். அதற்கு முன் அந்த பங்கினை பற்றிய சில குறிப்புகள் கொடுக்கிறோம். அந்த பங்கினை கண்டுபிடிக்க முயற்சி செய்யுங்கள்.

நமது பங்கு பரிந்துரையில் அடுத்த பங்காக வரும் சனியன்று ஒரு பங்கினை பரிந்துரை செய்கிறோம். அதற்கு முன் அந்த பங்கினை பற்றிய சில குறிப்புகள் கொடுக்கிறோம். அந்த பங்கினை கண்டுபிடிக்க முயற்சி செய்யுங்கள்.

முந்தைய பதிவில் மருந்து நிறுவன பங்கு(pharmaceutical) பற்றி வினா கேட்டிருந்தோம். அதில் நண்பர் ஜீவன்சிவம் அவர்கள் கலந்து கொண்டார். அவருக்கு எமது நன்றிகள்! இது போல் ஒரு நண்பர் பெயரில்லாமல் Piramal என்று பின்னுட்டம் போட்டிருந்தார். கிட்டத்தட்ட அவரது விடை சில மாற்றங்களுடன் சரியானது. நண்பரே! உங்கள் பெயரை தெரிந்து கொள்ள மிக ஆர்வமாக இருக்கிறோம். நன்றிகள்!

முந்தைய பதிவில் மருந்து நிறுவன பங்கு(pharmaceutical) பற்றி வினா கேட்டிருந்தோம். அதில் நண்பர் ஜீவன்சிவம் அவர்கள் கலந்து கொண்டார். அவருக்கு எமது நன்றிகள்! இது போல் ஒரு நண்பர் பெயரில்லாமல் Piramal என்று பின்னுட்டம் போட்டிருந்தார். கிட்டத்தட்ட அவரது விடை சில மாற்றங்களுடன் சரியானது. நண்பரே! உங்கள் பெயரை தெரிந்து கொள்ள மிக ஆர்வமாக இருக்கிறோம். நன்றிகள்!

நாம் பங்குசந்தையில் நுழைந்த போது நண்பர்கள், பெற்றோர் என்று நிறைய பேர் அது ஒரு சூதாட்டம் என்று தடுத்தனர். பல நேரங்களில் அது உண்மை என்றே தோன்றியது. ஏனென்றால் 2008-09 அமெரிக்க பொருளாதார பின்னடைதல் ஏற்பட்ட போதும் சத்யம் ஊழல் நடைபெற்ற போதும் பல பேர் நம் கண் முன் பங்குச்சந்தை இழப்புகளால் கஷ்டப்படுவதைப் பார்க்க முடிந்தது.

நாம் பங்குசந்தையில் நுழைந்த போது நண்பர்கள், பெற்றோர் என்று நிறைய பேர் அது ஒரு சூதாட்டம் என்று தடுத்தனர். பல நேரங்களில் அது உண்மை என்றே தோன்றியது. ஏனென்றால் 2008-09 அமெரிக்க பொருளாதார பின்னடைதல் ஏற்பட்ட போதும் சத்யம் ஊழல் நடைபெற்ற போதும் பல பேர் நம் கண் முன் பங்குச்சந்தை இழப்புகளால் கஷ்டப்படுவதைப் பார்க்க முடிந்தது.